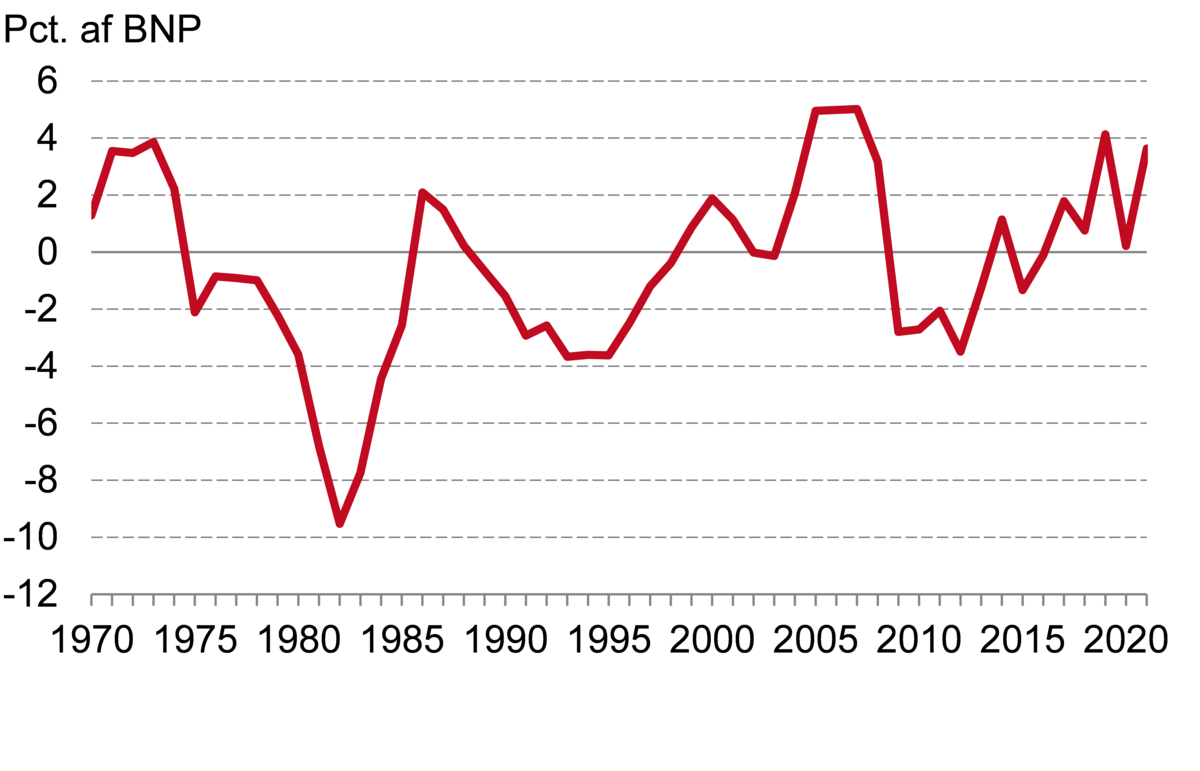

Den offentlige saldo er lig med de offentlige indtægter minus de offentlige udgifter. Saldoen giver et øjebliksbillede af de offentlige finansers tilstand. Den kan udvise overskud eller underskud eller være i balance. Underskuddet eller overskuddet opgøres ofte som procent af BNP.

Indtægtsposterne på saldoen er overvejende skatteindtægter, men kan også være forskellige indtægter fra offentlig virksomhed af forskellig slags. Blandt de store udgiftsposter er offentligt forbrug og offentlige investeringer, indkomstoverførsler til husholdningerne og forskellige former for erhvervsstøtte (subsidier). For stater med stor finansiel formue eller gæld kan renter også udgøre en betydelig andel af saldoen.

Saldoen er først og fremmest vigtig, fordi den er en indikator for, hvordan den offentlige gæld udvikler sig, idet underskud på saldoen vil forøge den offentlige gæld, mens overskud formindsker den.

Et over- eller underskud på den offentlige saldo afspejler en tidsmæssig forskydning mellem afholdelsen af offentlige udgifter og den beskatning, der i sidste ende finansierer dem. Der kan være fordele ved at operere med enten underskud eller overskud på saldoen i en given situation. Ved at have et offentligt overskud og dermed spare op eller operere med et underskud og dermed stifte gæld kan staten udnytte kapitalmarkederne til eksempelvis at sprede gevinsten ved større midlertidige indtægter eller byrden ved tilsvarende midlertidige udgifter over et længere tidsrum, hvilket kan være fordelagtigt. Omvendt kan for store offentlige underskud alvorligt hæmme en økonomi og i sidste ende true dens langsigtede holdbarhed.

Kommentarer

Kommentarer til artiklen bliver synlige for alle. Undlad at skrive følsomme oplysninger, for eksempel sundhedsoplysninger. Fagansvarlig eller redaktør svarer, når de kan.

Du skal være logget ind for at kommentere.